初めての社会保険加入手続き

従業員を雇用したら、まずやっていただくのが、労災保険と雇用保険の加入手続き。

そして次が、健康保険と厚生年金保険の加入手続きです。

健康保険と厚生年金保険は、合わせて社会保険と呼ばれます。

健康保険は病院などを受診した際に、医療費の負担を軽減してくれたり、病気やケガ、出産などで働けないときのための給付金制度があります。

厚生年金保険は、老後の生活を支える積立てのようなもの、というイメージがあるかと思いますが、会社勤めの間に障害を負ってしまったときに受給できる障害厚生年金、加入者が亡くなった場合に遺族が受給できる遺族厚生年金など、実はいろいろな制度があります。

一見すると、労災保険と補償内容が同じように見えますが、主に業務上の出来事に対する給付であった労災保険に対し、健康保険は業務外のケガや病気、厚生年金は業務上・業務外を問わず生活を保障してくれるものになります。

※このブログでは、全国健康保険協会(通称:協会けんぽ)が取り扱う健康保険についてご紹介しています。

社会保険の手続き、本当にしなくてはいけないの?

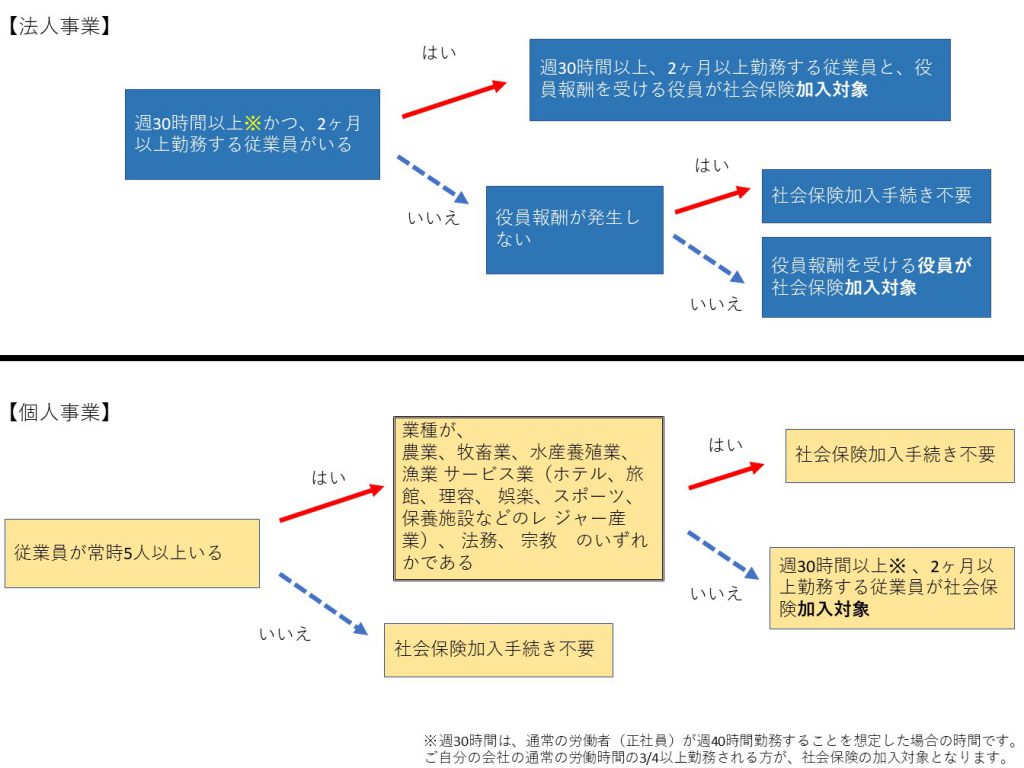

さてこの社会保険、労働保険つまり労災保険と雇用保険のときとは、加入しなくてはならない対象が大きく異なります。

まずはフローチャートで、社会保険の加入手続きをする必要があるかどうか確認してみましょう。

いかがだったでしょうか。

簡単にまとめると、以下のようになります。

- 法人事業は社会保険加入

- 個人事業は従業員数が5名以上になると社会保険加入※ただし、事業主は加入できません

- 保険に加入できる人は、2ヶ月以上勤務する見込みのある方であり、正社員の労働時間の3/4以上(一般的に週30時間以上)勤務する方

原則として、従業員が5人未満の個人事業所は、社会保険の加入義務がありませんが、加入義務のない個人事業所であっても社会保険に加入できる制度(任意適用といいます)もあります。※事業主は加入できません

協会けんぽの健康保険と厚生年金保険は、国民健康保険、国民年金よりも補償が充実していますので、福利厚生の一つとして、社会保険の加入を検討されるのもいいかもしれません。

もう一つのポイントとして、法人事業は報酬が0円でない限り、みなさん加入義務があるということです。

社会保険の保険料額と納付方法

保険料の種類

保険料の種類は以下の3種類+1拠出金です。

拠出金は全額事業主が負担しますが、3種類の保険料は事業主と従業員がそれぞれ負担します。

|

健康保険料 保険料率:都道府県により異なる |

健康保険の保険料です。ご家族が扶養になられても、保険料額は変わりません。75歳まで加入することができます。 |

| 介護保険料

保険料率:都道府県により異なる |

40歳以上65歳未満の方に発生する保険料です。 |

| 厚生年金保険料

保険料率:18.3%、折半保険料率は9.15% |

厚生年金保険料には、「個人事業主などが加入している国民年金+厚生年金」の保険料が含まれています。

70歳まで保険料が徴収されます。 20歳以上60歳未満の配偶者が扶養に入られている場合は、その方の国民年金保険料もここからまかなわれます。※保険料額は変わりません |

| こども・子育て拠出金

料率:0.34% |

児童手当や子育て支援事業などに利用される税金です。

厚生年金保険の標準報酬月額に料率をかけることで算出します。全額事業主負担であり、従業員からは徴収しません。 |

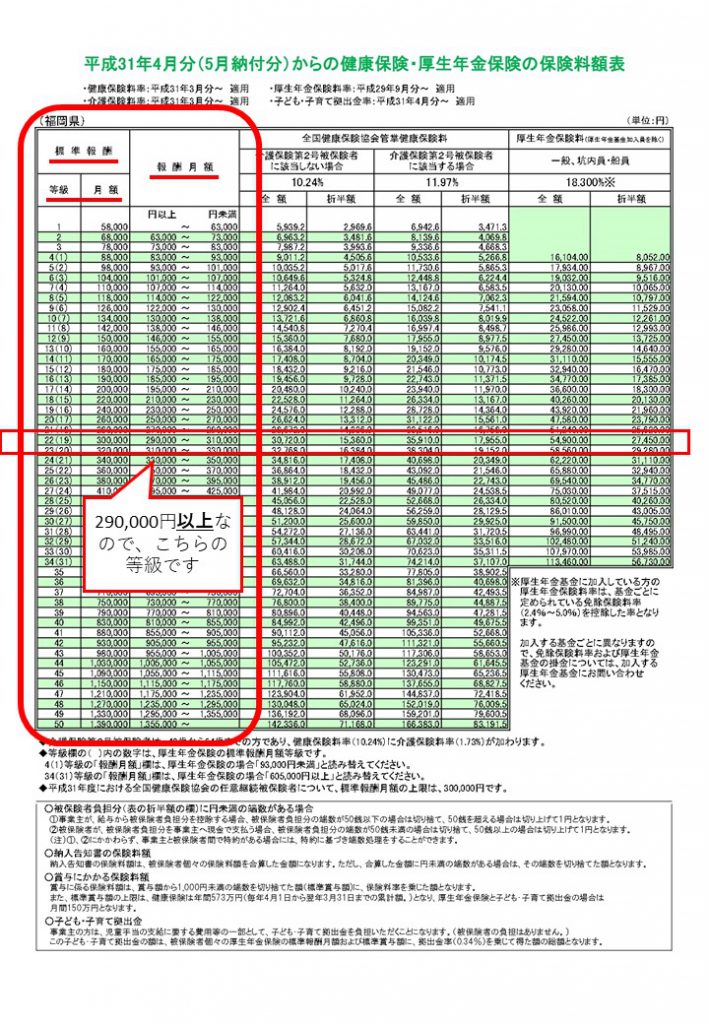

保険料も拠出金も、給与額をもとに決定される標準報酬月額に保険料率をかけることで計算します。

標準報酬月額は、家族手当や通勤手当などの手当も含め、賃金額に応じて個人ごとに決定されます。

|

《標準報酬月額の決定例》 基本給:250,000円 役職手当:10,000円 通勤手当:30,000円 合計290,000円

この、月額300,000円が、保険料計算の基準になる標準報酬月額です。 |

※例として福岡県の保険料額表を掲載しており、保険料率は都道府県ごとに異なります。

こうして決定した標準報酬月額に保険料率をかけることで、保険料額を計算します。

|

このように、標準報酬月額は支払われる賃金額に応じて決まるため、

賃金の変動によって毎月変わるものでは ない というのが、大きな特徴です。

雇用保険はその月の支払い賃金額に保険料率をかけるので、お間違いのないようご注意ください。

社会保険料が変わるタイミング

標準報酬月額が変わらない限り、賃金の変動によって毎月変わるものではない社会保険料。

では、標準報酬月額が変わるのはどんな時でしょうか。

変更のタイミングはある程度決まっており、一例としては、以下のようなものです。

| 時期と説明 | 保険料の納付時期 | |

| 取得時の決定 | 社会保険加入時に申告する給与額で決定 | 資格取得日(保険加入日)の翌月末日 |

|

定時決定

|

毎年行われる手続きです。

4月、5月、6月に支払われた給与額の平均によって、標準報酬月額を決定します。 |

9月分の保険料(10月末日納付)から変更。 |

| 随時改定 | 昇給や通勤手当、家族手当の変更など、固定的に支払われる金額が変更になった際に届出ます。

こちらも変更月から3ヶ月間の給与額を平均して月額を決定します。 |

変更のあった月から4ヶ月目の保険料(5ヶ月目の末日納付)から変更。例)7月支給分で昇給⇒10月分(11月末日納付)から変更 |

少々ややこしいですが、

年に1回届出を出す!

昇給・降給・手当の金額が変わったときは要注意!

この2つを心の片隅に置いておいてください。

年に1回届出を出す定時決定は、時期になると年金事務所から通知が来ますので、それほど心配なさらなくて大丈夫です。

弊社ブログでも改めてご紹介をさせていただきます。

一方、忘れがちな変更タイミングが随時改定です。

随時改定とは?

|

先ほどの、基本給が250,000円、役職手当が10,000円、通勤手当が30,000円、合計290,000円

標準報酬月額300,000円の方を例に考えてみましょう。

この方に、3ヶ月連続で残業手当が支払われたとします。

随時改定パターン1

| 1ヶ月目:基本給250,000円、役職手当10,000円、通勤手当30,000円、残業手当50,000円 合計340,000円 2ヶ月目:基本給250,000円、役職手当10,000円、通勤手当30,000円、残業手当20,000円 合計310,000円 3ヶ月目:基本給250,000円、役職手当10,000円、通勤手当30,000円、残業手当30,000円 合計320,000円 ⇒3ヶ月平均 約323,333円支給額が大幅に変わっていますが、それでも社会保険料は290,000円の時と変わりません。 |

一方、昇給によって基本給が251,000円になり、さらに残業手当が支給されたとします。

随時改定パターン2

| 1ヶ月目:基本給251,000円、役職手当10,000円、通勤手当30,000円、残業手当49,000円 合計340,000円 2ヶ月目:基本給251,000円、役職手当10,000円、通勤手当30,000円、残業手当19,000円 合計310,000円 3ヶ月目:基本給251,000円、役職手当10,000円、通勤手当30,000円、残業手当29,000円 合計320,000円⇒3ヶ月平均 約323,333円 (標準報酬月額340,000円に該当)パターン1と支給合計金額は同じですが、こちらは随時改定の対象となります。 |

随時改定の対象になるかどうか、3ヶ月間の賃金が支払われるまでわからないこともあり、手続きを忘れがちです。

昇給や手当の金額が変わったときは、重々お気をつけください。

保険料の納付方法

事業主は毎月、従業員に支払う給与から、従業員負担分の保険料の前月分を天引きし、事業主負担分と合わせて翌月の末日までに納付します。

例えば、8月に支給する給与からは7月分の社会保険料を天引きし、その保険料を8月末日に納めることになります。

そして忘れてはいけないのが、賞与です。

賞与にも保険料がかかりますので、社会保険加入後に賞与を支給する際は、従業員負担分の保険料を天引きする必要があります。

賞与を支給したら、支給日から5日以内に、賞与支払届出と賞与支払届総括表を年金事務所または広域事務センターへ提出しましょう。

後日、毎月の保険料に加算されて、賞与の保険料が徴収されます。

なお、賞与の保険料は、千円未満を切り捨てた賞与額に保険料率をかけることで算出します。

詳しくはまたの機会にご紹介します。

保険料の納付は、金融機関で納付、口座振替、電子納付(ネットバンキングなど)から選べます。口座振替をご希望の方は、お近くの年金事務所

で用紙をもらうか、日本年金機構のwebサイトからダウンロードなさってください。

社会保険の加入等の手続きの流れ

手続きは、申請書類を記入・捺印し、添付書類を付けて年金事務所または広域事務センターへ提出、という流れです。

健康保険の手続きも厚生年金の手続きも、まとめて行えますし、郵送でも受け付けているため、直接足を運ぶ必要はありません。

また、申請書や届出書は、日本年金機構のホームページから、PDFやExcel形式でダウンロードができます。

保険加入に必要な書類は、法人と個人事業で異なりますので、以下を参考になさってください。

法人事業、個人事業に共通するもの ※書類の名前をクリックすると、用紙がダウンロードできます。

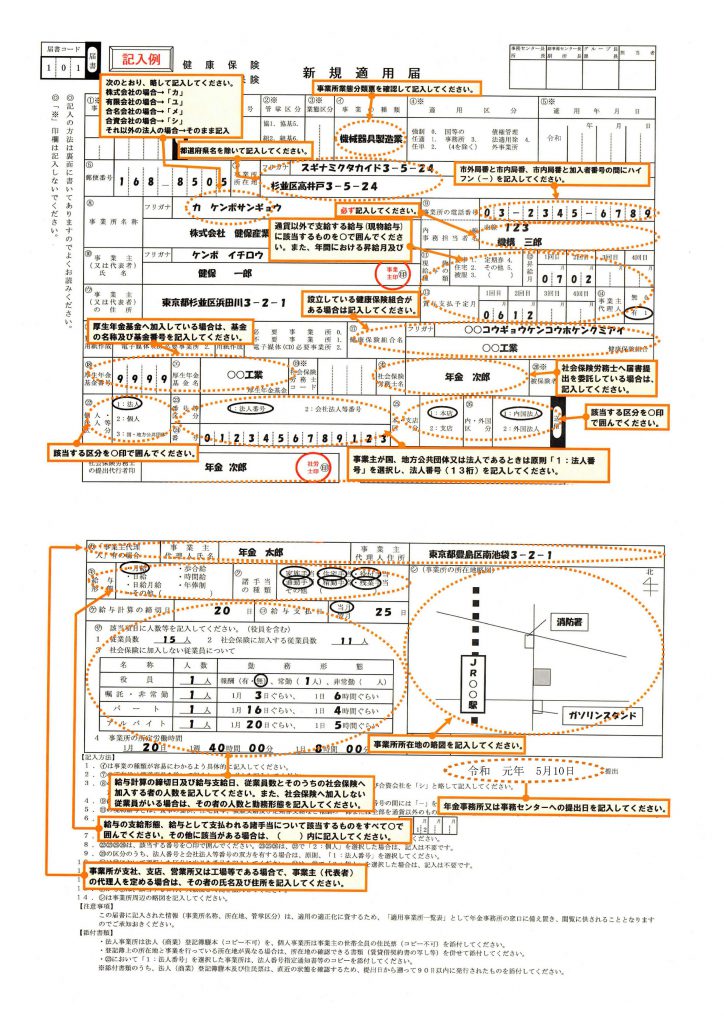

新規適用届

|

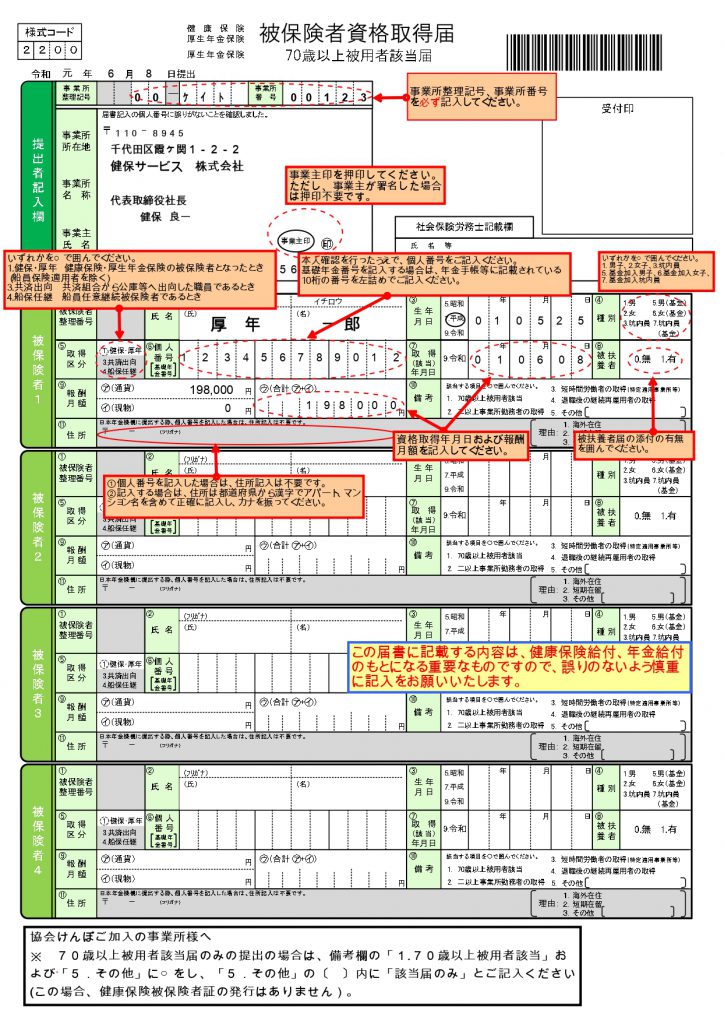

被保険者資格取得届初めて社会保険に加入するときは、事業所整理記号、事業所番号は記入不要です。

|

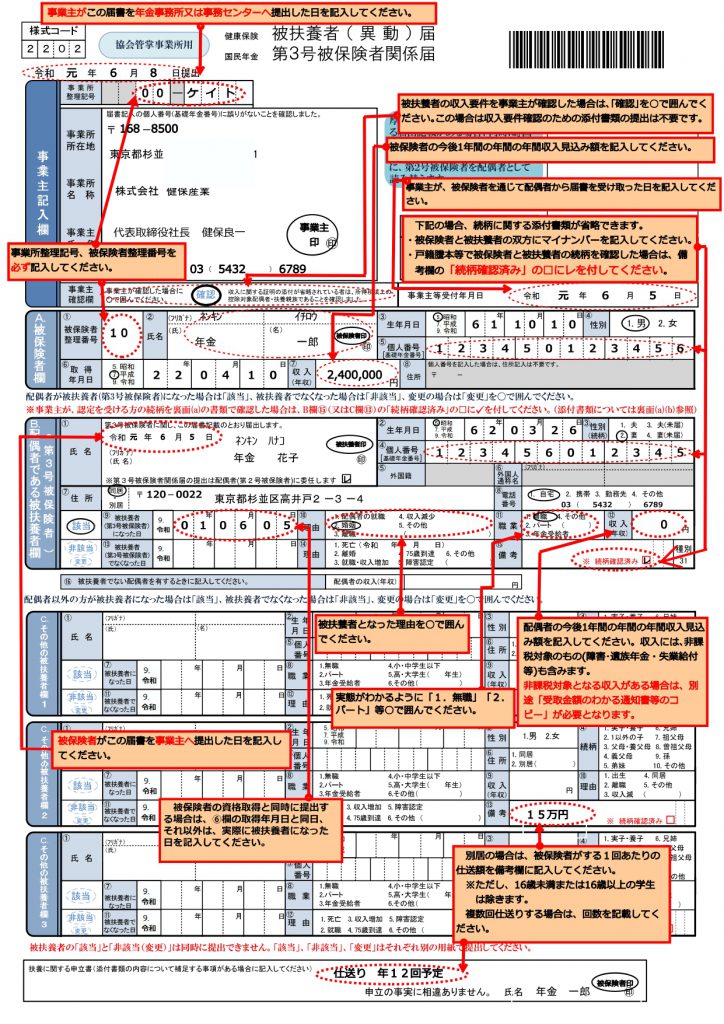

被扶養者(異動)届 第三号被保険者関係届被扶養者(異動)は、ご家族を健康保険の扶養に入れるための手続きです。 第3号被保険者関係届は、被保険者の配偶者の国民年金に関する手続きです。 国民年金第3号被保険者とは、20歳以上60歳未満の配偶者がなることができる、年金の扶養者のようなものです。 この国民年金第3号被保険者になると、配偶者は国民年金保険料がかからなくなります。 初めて社会保険に加入するときは、事業所整理記号、事業所番号は記入不要です。

|

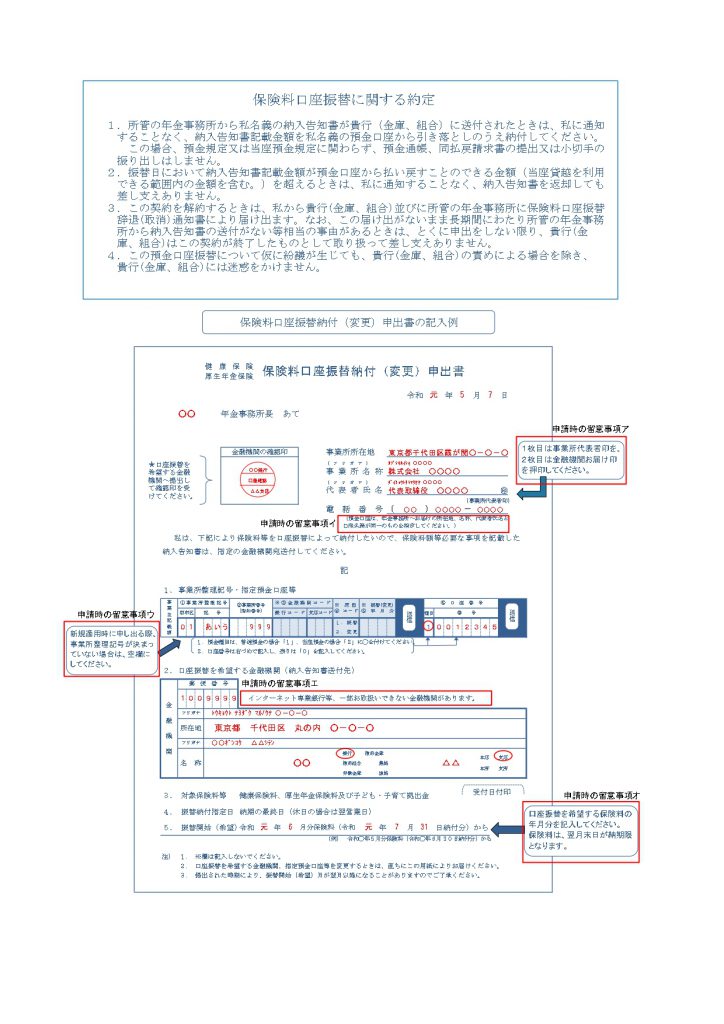

保険料預金口座振替納付(変更)申請書用紙の1枚目に事業主印、2枚目に銀行印を捺印し、金融機関で確認印を受けたのちに、年金事務所または広域事務センターへ提出してください。 毎月お振込みを希望される場合は、提出不要です。

|

必要な添付書類

| 賃貸借契約書の写し | 登記簿の本店所在地と届出住所が異なる場合に添付。 |

| 法人のみ必要な書類 | |

|

法人登記簿謄本の原本(90日以内に発行されたもの) |

|

| 個人事業のみ必要な書類 | |

| 事業主世帯全員の住民票の原本(90日以内に発行された者) | |

| 任意適用をする個人事業のみ必要な書類 | |

|

事業主の公租公課の領収書(原則1年分):所得税、事業税、市町村民税、国民年金保険料、国民健康保険料 ※源泉徴収票は不可 会社勤めなどで1年分の領収書がない場合は、賃金台帳などの書類を代わりに提出することになります。 【そのほか提出を求められることのある書類の例】

※ご覧の通り、書類の種類が多くわかりずらいため、手続きの際は一度管轄の年金事務所に確認されることをおすすめいたします。 |

|

書式、記入例は日本年金機構ホームページより

書類の用意ができたら、まとめて管轄の日本年金機構の広域事務センターに送付するか、年金事務所へご提出ください。

健康保険証が届くまで

健康保険証は、年金機構の事務センターで登録後、2~3日のうちに協会けんぽで作成・発送されます。

初めて社会保険に加入する際は手続きに時間を要しますので、健康保険証がお手元に届くまでに2週間以上かかってしまうこともあります。

また、手続き書類に印鑑の押し忘れや記入漏れがあると、書類が差し戻される上に手続きが中断してしまうので、なおさら時間がかかってしまうことも…。

健康保険証がないと医療費を全額負担しなければならない場合もありますが、その際に自費で受けた診療については、後日申請をすることで払い戻しが受けられます。

とはいえ、健康保険証がない期間というのは、従業員だけではなくそのご家族にとっても、不安に感じられる期間だと思います。

なるべく早く手続きが終わるよう、しっかり書類を準備して、早めに申請を行いましょう。

あわせて読まれる人気の記事

林さやか

HR社労士事務所 代表 社会保険労務士

HR社労士事務所 代表 社会保険労務士 中小企業の安定的な人材確保の支援を行うため、採用、教育、社会保険手続き、助成金、人事労務フローの改善、人材コスト管理等の側面から日々全力でサポートを行っている。