「役員報酬を変更したら社会保険料はいつから変わる?定時決定・随時改定の違いとタイミングを解説

こんにちは。税理士法人Accompany代表の佐藤修一です。

役員報酬の変更が行われると、それに伴って社会保険料も変動します。

社会保険料がいつ変更されるのか、そのタイミングを把握することは非常に重要です。

変更のタイミングを間違えると支払いに混乱が生じる可能性があるからです。

社会保険料の変更タイミングは、役員報酬の変更時期と月額変更届の提出タイミングに関係しています。

報酬変更から何ヶ月後に実際に社会保険料が変更されるのか、またその納付タイミングについても理解しておくことが大切です。

役員報酬変更による社会保険料変更のタイミングはこうなる!

STEP1:「随時改定」または「定時決定」のどちらにあたるかを判断

役員報酬を変更した場合、その変更が「随時改定」に該当するか、「定時決定」に該当するかを判断する必要があります。

随時改定:役員報酬の標準報酬月額が2等級以上の増加を伴う場合

定時決定:役員報酬の標準報酬月額が2等級未満の増加の場合

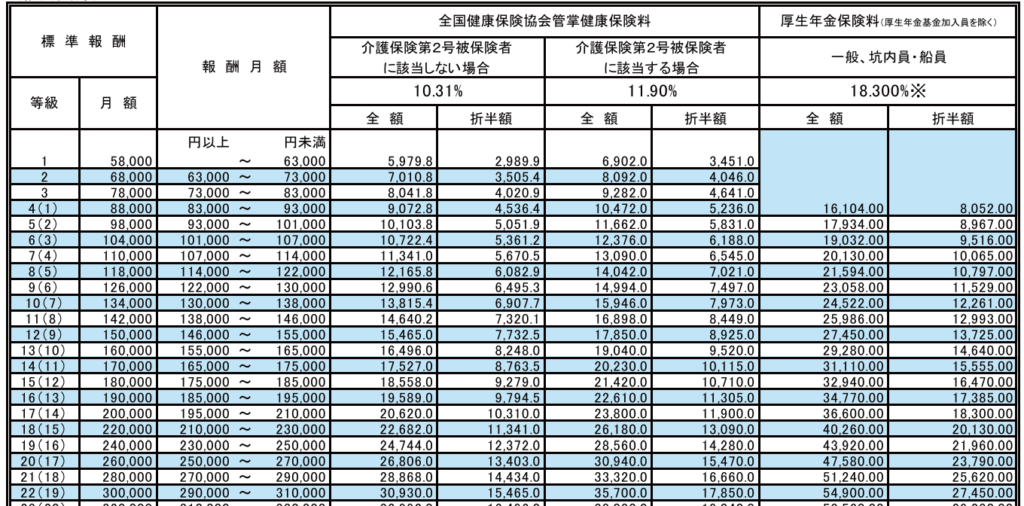

標準報酬月額と2等級以上の増加について

社会保険料は、実際の報酬額をもとに「等級表」に当てはめた標準報酬月額という金額に基づいて決まります。

日本年金機構によって公表されている保険料額表の「報酬月額」に役員報酬の金額をあてはめて、該当する「等級」が2つ以上増加になることを「2等級以上の増加」といいます。

例えば、役員報酬20万円を23万円にアップすると、等級が17→19にアップし、2等級以上の増加となります。

STEP2-1:随時改定にあたる場合

随時改定の場合、3ヶ月目の支給後に「月額変更届」を提出し、その翌月の保険料から変更が反映されます。

1月支給分から役員報酬を変更した場合で例を説明します。

※「支給」とは、実際に支払う日付(振込日)を指します。

例えば、月末締め・翌月10日支給の場合は、1月支給とは1/10支払分のことです。

例:1月支給分から役員報酬を変更した場合の流れ

1~3月支給分の支給額で判定

3月支給分の支給後に月額変更届を提出(支給日が10日であれば3/10以後)

4月支給分または5月支給分の給与計算から社会保険料を変更

※社会保険料を当月引きにしている会社は4月支給分、

翌月引きにしている会社は5月支給分から変更になります。

年金事務所への支払額が変更になるのは4月分(5月末支払い分)の社会保険料から

STEP2-2:定時決定にあたる場合

定時決定の場合、役員報酬の変更が反映されるのは次回の定時決定時期です。この場合の流れは以下の通りです

定時改定の場合の流れ

4~6月支給分の支給額で判定

6月支給分の支給後に月額変更届を提出(支給日が10日であれば6/10以後、7/10まで)

9月支給分または10月支給分の給与計算から社会保険料を変更

※社会保険料を当月引きにしている会社は9月支給分、

翌月引きにしている会社は10月支給分から変更になります。

年金事務所への支払額が変更になるのは9月分(10月末支払い分)の社会保険料から

このように、役員報酬の変更時期と変更の金額によって、社会保険料が変わるタイミングも変わります。

「報酬を変えたのに保険料が変わらない…?」という場合は、この仕組みをチェックしてみましょう。

役員報酬変更と社会保険料のタイミングが重要な理由

役員報酬の変更に伴って社会保険料が変更されるタイミングは、会社の経営や財務計画に影響を与えるため重要です。変更タイミングを間違えると、次のような問題が発生する可能性があります。

- 予想外のコストが発生する

社会保険料の変更が遅れて反映されると、企業は不必要に多くの保険料を支払うことになったり、逆に不足して支払うことになります。これにより、キャッシュフローに影響を与え、予期しない出費が生じることがあります。 - 手続きや納付に遅れが生じる

社会保険料の変更が遅れると、年金事務所への納付に遅れが生じ、ペナルティや追加の手数料が発生するリスクがあります。そのため、タイミングを正確に把握しておくことが重要です。 - 企業負担の予測が困難に

役員報酬変更により社会保険料の企業負担額が変動するため、そのタイミングを把握していないと、急な支払いが発生し、企業の予算管理が難しくなることがあります。特に、予算計画を立てる際に、変更タイミングを見越しておくことが重要です。

まとめ

定時決定の場合、役員報酬の変更は4月~6月支給分をもとに決定され、9月分(10月末支払分)の社会保険料から変更が反映されます。

随時改定の場合、役員報酬の変更後、4ヶ月目(5か月目末支払分)の社会保険料から変更が反映されます。

役員報酬の変更に伴い、社会保険料の変更タイミングを正確に把握しておくことで、企業の財務管理や納付手続きをスムーズに行うことができます。今後、役員報酬を変更する際は、このタイミングを意識して、予算管理や手続きを適切に進めていきましょう。

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。