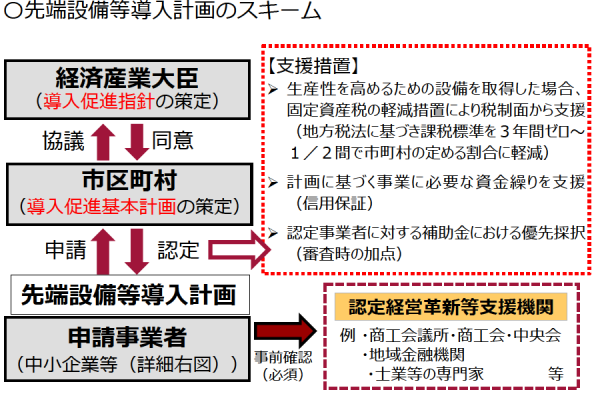

固定資産税が最大3年間ゼロになる「先端設備等導入計画」についての制度の説明になります。

「先端設備等導入計画」とは、少子高齢化などにより今後、更に労働力不足が見込まれる中、中小企業で働くヒトの一人一人の生産性を向上させることを目的としIoTやビッグデータ、人工知能など、ICT分野等を活用した設備投資を国として促進するために、税制優遇、補助金、融資面からサポートするという国をあげた政策の一つになります。

2018年6月6日に施工された「生産性向上特別措置法」に基づく施策の一つが「先端設備等導入計画」になります。

平成33年3月31日までがこの制度の適用期間になります。

全国の各市区町村が策定した「導入促進基本計画」について国と協議し、同意された市区町村に所在している中小企業が固定資産税が最大3年間ゼロになる「先端設備等導入計画」の認定の対象となります。

先端設備等導入計画の関係機関と支援措置

先端設備等導入計画の認定を受けることによるメリットは以下のようになります。

①固定資産税の3年間、ゼロから1/2へ(市町村ごとに減免割合が異なります)

②各種補助金の優先採択

③保証協会の追加保証による優遇融資

この先端設備等導入計画は、経営力向上計画と併用可能となります。

経営力向上計画の認定を受けることができれば、100%の即時償却、約11%の税額控除が可能となります。

詳しくはこちら

先端設備等導入計画の対象となる中小企業とは

先端設備等導入計画の認定を受けることできるの中小企業ですが、具体的には業種ごとに以下のように資本金及び従業員数が定められています。

| 業種分類 | 資本金の額 | 従業員数 |

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業又は 情報処理サービス業 |

3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

法人だけでなく、個人事業主も含まれます。

その他制度でも同じことが言えますが、各市町村によって、これらの要件が異なる場合がありますのでご注意ください。

固定資産税が3年間、ゼロから1/2へ減免メリットの対象となる法人と資産

先端設備等導入計画の認定を受ける1番のメリットは、を固定資産税の減免=固定資産の特例になります。

固定資産税の特例によれば、固定資産税は、3年間、ゼロ~1/2へ減免になりますが、減免割合は、市町村ごとに異なります。

そして、固定資産の特例を受けるためには、資本金が1億円以下の法人(資本金1億円超の法人から2分の1以上の出資を受ける法人は除く)であることが条件となります。

また、購入する設備が「先端設備」であることが必要です。

先端設備とは①一定期間内に販売され、②生産性が旧モデルと比べ年平均1%向上する設備です。

具体的には設備の種類ごと税抜価格で以下のようになっています。

| 設備の種類 | 用途又は細目 | 最低価額 (1台1基又は1単位の取得価額) |

販売開始時期 |

| 機械装置 | 全て | 160万円以上 | 10年以内 |

| 工具 | 測定工具及び検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | 全て | 30万円以上 | 6年以内 |

| 建物付属設備 | 全て | 60万円以上 | 14年以内 |

ちなみに固定資産税の特定となる資産は固定資産税が3年間、1/2になる経営力向上計画の対象となる設備と変わりありません。

実質的に中途解約ができず、リース期間中に資産の維持コストを負担する契約となっている一定の要件満たすリース(ファイナンスリース)の場合は、対象資産に含まれます。

また、輸入した設備で外国のリース会社との契約でも固定資産の特例の対象資産に含まれます。

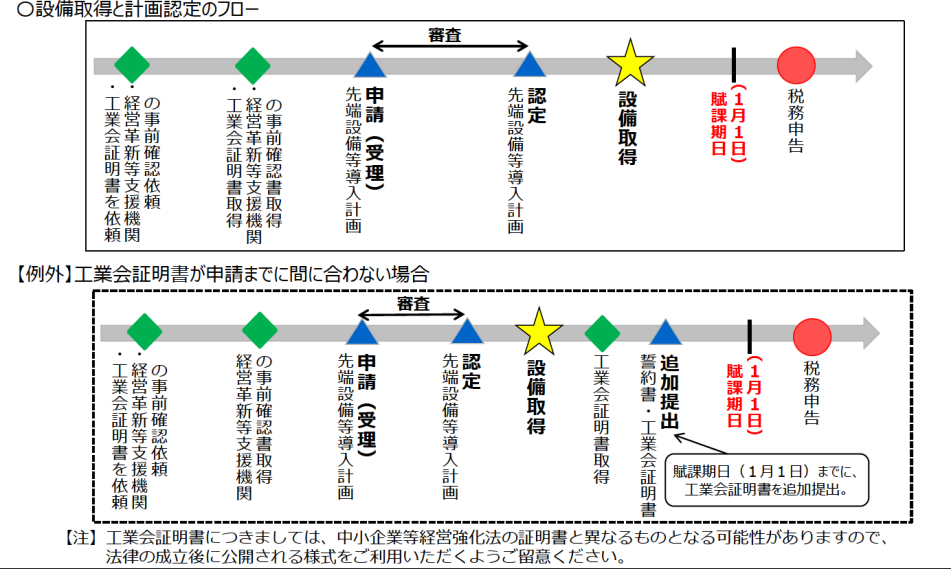

固定資産の特例を受けるためのフロー

ここでの注意点は、経営力強化税制と異なり、原則的には、設備取得前に市町村より「計画認定」を受けなければならない点です。

通常、申請から認定まで1か月を要すると言われています。

そして、2018年7月現在、弊所で計画申請を市町村に行った印象ですが、現場レベルで手続きがスムーズとは言えず、まだまだ、申請手続きに時間がかかるという印象です。

よって、先端設備等導入計画の認定を受ける場合には早めに申請手続きをスタートされることをおすすめします。

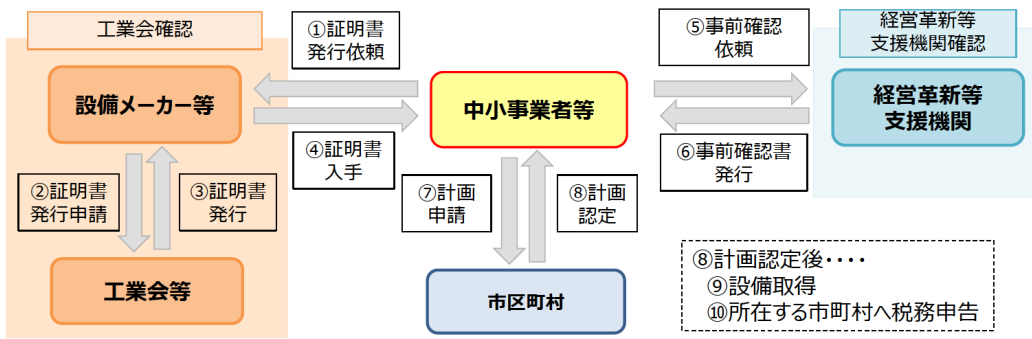

申請手続きには、「工業会の証明書」と「経営革新等支援機関の事前確認書」の2つが必要となります。

よって、工業会の証明書の取得が可能で、購入予定の設備が先端設備等導入計画の対象となる見込みの場合、早めに認定支援機関に相談されてみてください。

ただし、例外的に、「工業会の証明書」の入手が先端設備等導入計画の認定までに間に合わず、先に先端設備等導入計画の認定を受け、1月1日までに追加提出できれば、固定資産税の減免を受けることができます。

以下が設備取得と計画認定に関するフローになります。

先端設備等導入計画の認定後の設備取得が「必須」になるので、ご注意ください。

そして、設備取得は、所有権を得た、移転したタイミングとなります。

建物であれば、引き渡し日、検収が必要な機械装置であれば、検収日が設備取得日となるのでご注意ください。

先端設備等導入計画の認定による補助金の優先採択のメリットについて

先端設備等導入計画の認定の2つ目のメリットの優先採択される補助金についてご説明します。

優先採択の対象となる補助金は以下のとおりです。

| 優先採択補助金 | 補助金内容 |

| ①ものづくり・商業・サービス経営力向上支援事業(ものづくり補助金) | 設備投資に使える補助金 補助率1/2~2/3、補助金額500万円~1000万円 |

| ②小規模事業者持続化補助金 | 広告宣伝に使える補助金 補助率2/3、補助金額~50万円 |

| ③戦略的基盤技術高度化支援事業(サポイン補助金) | 産学連携で研究開発、販路開拓支援補助金 補助率1/2~2/3、補助金額~4,500万円 |

| ④サービス等生産性向上IT導入支援事業(IT導入補助金) | ITツール導入の補助金 補助率1/2、補助金額~50万円 |

③戦略的基盤技術高度化支援事業(サポイン補助金)は、あまりなじみがないかもしれませんが、①ものづくり補助金、②小規模事業者持続化補助金、④IT導入補助金は中小企業にとって非常に使いやすい補助金となっているので、先端設備等導入計画の認定を受けることで、補助金活用の幅が広がります。

先端設備等導入計画の認定による信用保証協会の別枠保証のメリットについて

民間の金融機関からの融資を受ける場合、信用保証協会の保証枠が通常の枠(普通枠)が以下のように別枠による支援をうけることができます。

| 通常枠 | 別枠 | |

| 普通保険 | 2億円 | 2億円 |

| 無担保保険 | 8,000万円 | 8,000万円 |

| 特別小口保険 | 2,000万円 | 2,000万円 |

この金融支援策は、別枠の確保であって、融資を保証するものでありませんのでご注意ください。

先端設備等導入計画と経営力向上計画との比較

最後に、経営力向上計画との比較は以下のようになります。

| 先端設備等導入計画 | 経営力向上計画 | |

| 固定資産の減免 | 3年間ゼロ~1/2 | 3年間1/2 |

| 即時償却 | × | 〇 |

| 税額控除 | × | 〇 |

| 信用保証協会の別枠保証 | 〇 | 〇 詳しくはこちら |

| 各種補助金の優先採択 | 〇 | 〇 |

繰り返しになりますが、先端設備等導入計画の認定と経営力向上計画の認定の併用は可能です。

併用することができれば、即時償却、税額控除の優遇税制を受けることができるので、先端設備等導入計画の認定を検討されている方は提出書類は少し増えますが、是非、併用で申請されてみてください。

弊所は、経営革新等支援機関となっており、先端設備等導入計画の認定及び経営力向上計画の認定の申請手続きを行っておりますので、先端設備等導入計画の認定と経営力向上計画の認定を検討されている方は、お気軽にご連絡ください。

弊所の先端設備等導入計画の料金表・申請実績はこちら

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。