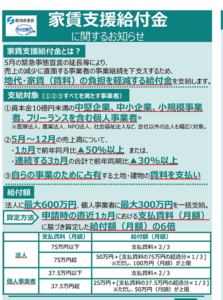

7月14日に申請がスタートした新型コロナウイルスの影響で売上減少があった事業者の方向けの「家賃支援給付金」のご案内です

家賃支援給付金とは、新型コロナウイルスの影響で

①2020年5月~12月までの単月の売上が前年同月比50%以上減少しているか、

②3か月の売上合計が前年同月比30%以上減少した

場合に6か月間の家賃の1/3~2/3を国が負担する給付金です。

個人事業主の方は最大300万円、法人は最大600万円もの給付を受けることができます。

返還不要です。

給付要件、給付金額の計算方法、2020年に創業した場合や法人成りした場合など給付の対象となる家賃の範囲や申請に必要な書類を分かりやすく説明しています。

給付できれば資金繰りへの影響は大きくなるケースがあるため、是非ともご活用ください。

目次

家賃支援給付金の申請ができる法人及び個人事業主の方

①~④のすべてに当てはまることが必要です。

①2020年4月1日時点で以下のいずれかの要件に当てはまる

(1)資本金が10億円未満

(2)出資がない場合には従業員数2000名以下

(3)個人事業主であること

②2019年12月以前から売上があり、今後も事業の継続意志があること

③2020年5月~2020年12月までの間に新型コロナウィルスの影響により以下のいずれかの要件に当てはまること

(1)いずれか1か月の売上が前年同月比で50%以上減少

(2)連続3か月の売上合計が前年同月の3か月の売上合計と比較して30%以上減少

2019年5月~12月に創業した個人事業主、設立した法人は、2019年の月平均売上と比較します。

④他人の土地・建物を自身で営む事業のため、直接占有し、使用・収益するために賃料を支払っていること

虚偽の申請や売上減少が新型コロナウイルスの影響によるものでないことが明らかな場合や不正受給が成された場合には、3%の利息に加えた金額の2割増しの金額返還、屋号の公表、中小企業庁による告発等厳しい対応がなされるようです。

売上減少が必ずしも受給要件とならないケースもあるため、ご注意ください。

給付金額

家賃支援給付金は新型コロナで5月以降の売上が減少している場合、国が家賃の一定部分を負担する制度になります。

法人と個人事業主では以下の様に給付金額が異なります。

法人の給付額

家賃支援給付金の金額=1か月分の給付額(上限100万円)×6か月‥最大600万円

1か月分の給付額=家賃75万円以下の部分に対して2/3、家賃75万円を超える金額に対して1/3となっています。

例えば、家賃が120万円の場合の家賃支援給付金の金額は、以下の様になります。

1か月分の給付額=75万円×2/3+(120万円―75万円)×1/3=65万円

家賃支援給付金の金額=65万円×6か月=390万円

個人事業主の給付額

家賃支援給付金の金額=1か月分の給付額(上限50万円)×6か月‥最大300万円

1か月分の給付額=家賃25万円以下の部分に対して2/3、家賃25万円を超える金額に対して1/3となっています。

家賃の計算方法の注意点

申請日1か月以内に支払った金額が計算の基礎となります。

・複数の土地・建物を借りている場合、全ての家賃を合計した金額

・2020年4月1日以降に賃料の改訂があった場合には、2020年3月31日時点で有効な賃貸借契約書に記載されている1か月分の金額と比較し、低い金額が家賃として計算

・賃料が売上額と連動している場合には、申請日の直前1か月に支払った賃料と2020年3月に賃料として支払った額を比較し、低い金額が家賃として計算

・個人事業主の自宅兼事務所の場合、確定申告で地代・家賃として税務申告している部分が家賃の金額に含まれる

給付の範囲となる家賃

賃貸借している家賃、共益費、管理費(共益費、管理費は同一の契約書で規定されている場合)が給付の対象となります。

自己所有のローン支払い、電気代、水道代、修繕費、更新料、礼金等は給付の対象となりません。

レンタルオフィス・コワーキングスペースの場合でも「賃貸契約書」の代わりになる資料があれば申請の対象となります。

給付の対象とならない賃貸契約

①転貸を目的としている取引

例えば、社宅など

②貸主と借主が実質同一の取引

例えば、代表者が貸主で、法人が借主の場合

③貸主と借主が配偶者又は一等親以内の取引

貸主と借主が夫婦、親子である場合

家賃支援給付金の申請の期間

2020年7月14日から2021年1月15日までとなっており、電子申請の締め切り日は2021年1月15日の24時までです。

申請に必要な添付書類

家賃支援給付金の申請にあたって以下の①~⑧の資料が必要となります。

①2019年確定申告書別表一の控え

個人事業主の方は、マイナンバーは黒塗し、提出してください。

直前の確定申告が終えていない場合や行っていない場合は法人、個人事業主それぞれ以下の書類で代用可能です。

法人:税理士の署名・捺印の入った売上台帳

個人事業主:住民税の申告書の控え

②前年の月別売上が分かる資料

法人:法人事業概況説明書の控え(両面)

個人事業主:月別の売上の記入がある2019年分の所得税青色申告決算書の控え

③電子申告時の受信通知(確定申告書の別表一の控えに受信日の押印、又は電子申告の日・受付番号の記載がある場合には不要)

④申請に用いる売上が減った月・期間の売上台帳など

・会計ソフトから抽出した売上データ

・エクセル等で作成した売上データ

・手書きで作成した売上台帳のコピー

・売上が減った月・期間の売上が分かる法人事業概況説明など

申請に用いる売上が減った月・期間の売上であることが分かるように、申請に用いる売上が減った月・期間が記載されている箇所に下線を引いてください。

⑤賃貸借契約書の写し

・賃貸借契約であることが確認できる箇所に印をつける

・土地・建物の契約であることが確認できる箇所に印をつける

・押印されていることを確認

・賃貸人が現在の賃貸人と同じであることを確認

・対象となる土地・建物の住所が分かる箇所に印をつける

・2020年3月31日時点と申請日時点の両方で有効な契約であることを確認する

・申請する該当費用(賃料、共益費、管理費)に印をつける

※賃貸契約書がない場合には、「賃貸借契約等証明書」

⑥直近3か月間の賃料の支払い実績を証明する書類

・通帳の表の写し及び3か月分の支払い実績が分かる部分の写し

・クレジットカードで支払っている場合には、「支払実績証明書」

支払日、支払金額に加え、振り込み先にも印をつける

・銀行取引明細書

支払日、支払金額に加え、振り込み先にも印をつける

・貸主からの領収書

⑦給付金の振込を行う法の通帳の表紙及び通帳を開いた1・2ページ目の両方のコピー

⑧個人事業主の方のみ本人確認書類

・運転免許書(両面)

・個人番号カード(オモテ面のみ)

・写真付きの住民基本台帳カード(オモテ面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

上記のいずれも準備出来ない場合には、住民票の写し及びパスポートの両方又は、住民票の写し及び各種健康保険証の両方

2020年1月1日以降に個人事業主から法人成りした場合

法人設立日が2020年4月1日までの場合には法人として給付額が算定されます。

また、法人設立日が2020年4月2日以降の場合には、個人事業主として給付額が算定されます。

売上が減少した月又は連続する3か月の最初の月に対尾する2019年の同じ月から、2019年12月31日までの間に法人化した法人は、2019年平均の売上と比較し、給付要件に該当するか判定します。

不正受給があった場合

提出情報に不審な点があった場合には、関係書類提出要請、事情聴取、立ち入り検査調査を行います。

不正受給があった場合には以下の処置がとられます。

・受給した給付金に年3%の延滞金を加えた額の2割増しの金額を請求する。

・事務局は原則として申請書の屋号・雅号などの公表を行う。

・中小企業庁又は事務局は、不正の内容により、不正受給者を告訴又は告発する。

加算金の請求と公表を行い、かなり厳しい対応となっているようです。

申請方法

こちらより申請可能です。

但し、申請が困難な方は申請サポート会場を順次設置する予定とのことです。

相談窓口

家賃支援金 コールセンター

TEL 0120-653-930

受付時間 8:30~19:00

8月31日まで:全日対応

9月1日以降:土日・祝日を除く、平日・日曜日対応

あわせて読まれる人気の記事

佐藤 修一

税理士法人Accompany 代表

(九州北部税理士会福岡支部所属:登録番号028716) 公認会計士・税理士。全国の中小企業にこれまでクラウド会計導入実績累計300社超、クラウド会計導入率70%超。2022年freee西日本最優秀アドバイザー、マネーフォワードプラチナメンバー。 (株)インターフェイス主催第18回経営支援全国大会優秀賞。 全国各地の中小企業に対して、会計から利益とキャッシュを稼ぐ力を高め、キャッシュフローを重視した節税提案、利益とキャッシュを稼ぐ力を高めるサポートや事業再生支援を行っている。 総勢30名のスタッフで「Warm Heart(温かい心)&Cool Head(冷静な頭)」をコンセプトに個々のお客様ごとにカスタマイズしたお客様に寄り添うサービスを提供している。