損益分岐点とは、売上と経費の金額が一致する時の売上の金額です。

損益分岐点を求める目的は、最低限いくらの売上が必要かを知ることです。

売上=経費となれば、赤字にならずに済みます。

売上>経費でも、

売上-経費=利益<借入金返済額となり、

利益より借入金の返済額が大きい場合は、資金繰りが回らないことがあります。

なぜなら、借入金は、利益から返済する必要があるからです。

ここでは、経費を支払い、借入金を返済するために、最低限必要な売上高の金額の計算方法について説明します。

一般的な損益分岐点の求め方とは異なりますので、ご注意下さい。

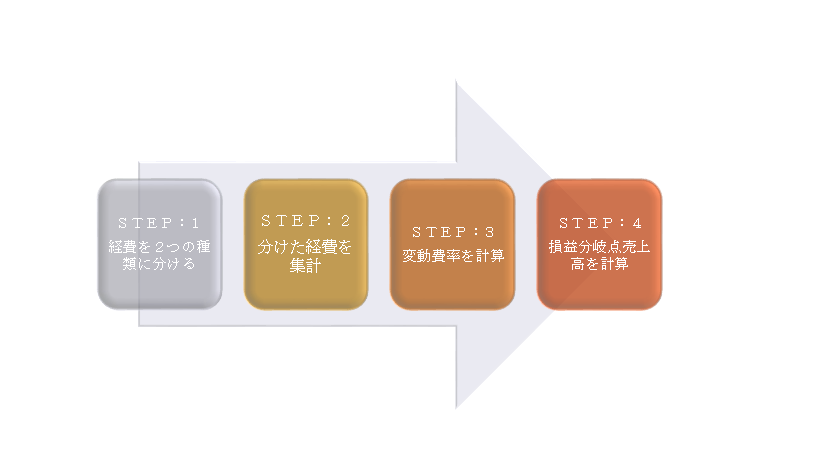

損益分岐点を計算する方法は以下の4つのステップです。

事例の数値で説明します。

ステップ1.経費を2つに分ける

経費には、大きく2つの種類の経費があります。

「変動費」と「固定費」です。

・「変動費」…売上の増減に純粋に比例して変動する経費

売上に対する原価に近いイメージです。

具体例:小売業の商品の仕入原価、飲食店、製造業の材料の仕入原価です。

その他、外注費も含む場合があります。

注意することは、売上の増加率=経費の増加率となる経費のみを変動費とします。

分かりにくいかもしれませんが、ここは重要です。

売上が10%増加したとき、同様に10%増加する経費のみが対象となります。

売上が増減すると、水道光熱費、人件費が増加することがあります。

しかし、売上が10%増えた場合、通常、給料と水道光熱費は10%増えることはありません。

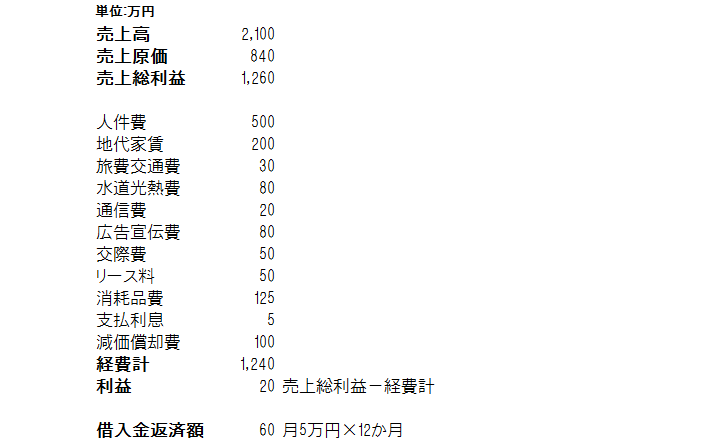

事例では、「売上原価」が変動費に該当します。

通常、製造業以外では、売上原価の数字が「変動費」に該当します。

製造業の場合は、ここでは、複雑になるため、説明しません。

・「固定費」…変動費以外の経費と借入金の返済額

具体例:人件費、地代家賃、水道光熱費、通信費、広告宣伝費、交際費、消耗品費、支払利息、借入金の返済額

注意することが2つあります。

ひとつは、借入金の返済額は、経費ではありませんが、支出があるため、固定費に含めます。

ふたつめは、減価償却費は除くことです。

減価償却費は、支出のない経費です。

支出のない経費は、資金繰りを考える上で必要ありません。

事例では、「経費計-減価償却費」+「借入金返済額」になります。

ステップ2.「変動費」と「固定費」を集計

ステップ1で分けた「変動費」と「固定費」を集計します。

事例での変動費は、売上原価=840万円

固定費は、「経費計-減価償却費」+「借入金返済額」=「1,240-100」+60=1,200万円となります。

ステップ3.変動費率を計算

変動費率とは売上に対しての変動費の発生する割合です。

原価率に近いイメージです。

1円の売上に対していくらの変動費が発生するかが「変動費率」です。

変動費率=変動費÷売上高

となります。

ステップ2で求めた変動費を事例にあてはめると、

変動費840÷売上高2,100=0.4…変動費率

となります。

ステップ4.損益分岐点売上を計算

計算の準備がととのいました。

ようやく最終段階です。

損益分岐点売上高は、以下の計算式にステップ1~3で求めた数字を当てはめます。

損益分岐点売上=固定費÷(1-変動費率)

事例にあてはめると、

固定費1,200÷(1-0.4)=2,000…損益分岐点売上高

損益分岐点売上高は、2,000万円です。

2,000万円の売上があった場合、ぴったり経費を支払、借入金返済することができます。

ここまで、損益分岐点の計算方法を説明してきました。

ここまで説明してきて、この話をするには、気が引けるのですが、損益分岐点は、あくまで大体の必要売上を知るための数値です。

実際経営を行う中で、損益分岐点を売上目標としてしまうと以下のような4つの弊害が生じてしまいます。

①「損益分岐点を超えても赤字になる」

②「売上重視(拡大志向)の経営スタイルになってしまう」

③「経営環境の変化に弱くなる」

④「営業利益が少なくなる」

これらは、これまで色んな会社を見てきて、実際に見てきた弊害です。

損益分岐点は、ざっくりとした仮定を前提としています。

そして、実際の経営では、損益分岐点は、「いくらの売上」かを求める方法で、売上増加=利益の増加になるとは限らないからです。

初回は無料で相談いただけます

ブログカテゴリ

- 経営・マネジメントのこと (18)

- クラウド・オンライン会計 (36)

- 会計を経営に役立てる方法 (56)

- 独立・起業・開業お役立ち情報 (47)

- 補助金・助成金情報 (25)

- 会社設立・法人化について (7)

- 中小企業向け融資情報 (45)

- 中小企業の資金繰り (20)

- 会計ソフトの入力方法 (28)

- 確定申告・税金 (108)

- お客様 (12)

- その他 (29)

- マネーフォワード会計の便利な使い方 (17)

- 仮想通貨の税金について (13)

- 労務・人事 (4)

- 相続に関すること (9)

- freeeの便利な使い方 (30)

freee 2022 年間 西日本最優秀アドバイザー

MoneyForwardクラウド プラチナメンバー

税理士・社労士が書いた ブログ

中小企業の経営者向け おすすめ記事